Άρθρα-Αναλύσεις

Κομβικός ο Ρόλος του LNG για την Τροφοδοσία της Ευρωπαϊκής και Ελληνικής Ενεργειακής Αγοράς

Ημ/νία δημοσίευσης: Παρασκευή, 4 Φεβρουαρίου 2022

Καθώς εντείνονται οι ανησυχίες για την ενεργειακή προμήθεια στην Ευρώπη συνέπεια της αντιπαράθεσης ΗΠΑ-Ρωσίας με επίκεντρο την Ουκρανία και την εκτόξευση της τιμής του αερίου το Β εξάμηνο του 2021, για διαφορετικούς λόγους (δηλ. απότομη αύξηση της ζήτησης, αδυναμία πλήρωσης υπόγειων δεξαμενών αερίου στην Ευρώπη, υπολογισμός τιμής αερίου βάσει gas hub prices) αυξάνεται το ενδιαφέρον για το υγροποιημένο φυσικό αέριο (LNG)και την χρήση του ως εναλλακτικού καυσίμου στην Ευρωπαϊκή και την Ελληνική ενεργειακή αγορά. Σήμερα το μεγαλύτερο μέρος του αερίου που καταναλώνει η Ευρώπη, εισάγεται μέσα από ένα πλέγμα χερσαίων αγωγών αλλά και δια θαλάσσης με πλοία που μεταφέρουν υγροποιημένο φυσικό αέριο, γνωστό ως LNG.

Το 2020 η Ευρώπη, συμπεριλαμβανομένων του Ηνωμένου Βασιλείου και της Τουρκίας, κατανάλωσε 541,1 bcma (δηλ. δισεκ. κυβικά μέτρα κατ’ έτος) από τα οποία παρήγαγε εγχώρια τα 218,6 bcma. Το υπόλοιπο αέριο, δηλαδή σχεδόν 60% της ζήτησης εισάγεται μέσω αγωγών αλλά και με LNG. Οι αγωγοί που μεταφέρουν αέριο στην Ευρώπη διασχίζουν την ηπειρωτική Ευρώπη και μεταφέρουν Ρωσικό αέριο μέσω της Ουκρανίας και της Λευκορωσίας και πλέον πρόσφατα από το Αζερμπαιτζάν (μέσω του συστήματος αγωγών ΤΑΝΑΡ-TANSAP-TAP) αλλά και από την Αλγερία και την Λιβύη. Με την Ευρώπη να αντιμετωπίζει τα γνωστά προβλήματα εξάρτησης της από το εισαγόμενο Ρωσικό αέριο το οποίο καλύπτει το 40% περίπου της συνολικής ζήτησης η ανάγκη για διαφοροποίηση της προμήθειας της από πλευράς παραγωγού αλλά και διαδρομών είναι επιτακτική όσο ποτέ άλλοτε.

Το LNG λόγω της μεγάλης ευελιξίας που διαθέτει στην μεταφορά και την αποθήκευση, αφού λίγο πολύ από άποψη διακίνησης έχει αρχίσει να αντιμετωπίζεται πλέον ως πετρελαϊκό cargo, αναδεικνύεται ως μια σοβαρή εναλλακτική λύση στο ακανθώδες θέμα της ευρωπαϊκής προμήθειας αερίου. Και ενώ αρχικά (τις δεκαετίες του 1970 και 1980) το LNG είχε εισαχθεί στα ενεργειακά συστήματα των διαφόρων χωρών ως ένα συμπληρωματικό καύσιμο απαραίτητο για την λειτουργία του δικτύου αγωγών, ώστε να παρέχει την απαραίτητη πίεση στο άλλο άκρο του συστήματος, σταδιακά εξελίχθηκε σε βασικό καύσιμο λόγω της δυνατότητας αποθήκευσης και αεριοποίησης ανάλογα με τις εκάστοτε ανάγκες του δικτύου.

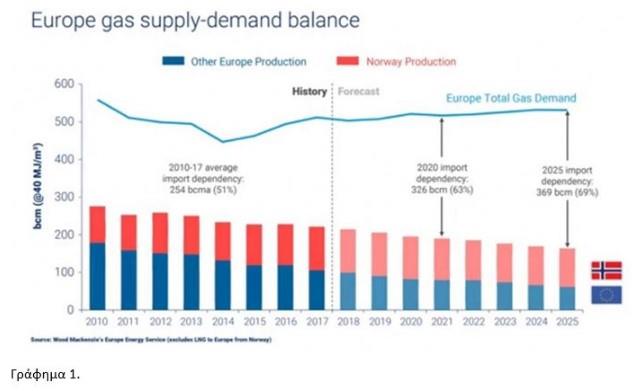

Σύμφωνα με στοιχεία της BP (βλέπε Statistical Review of World Energy 2021) το εισαγόμενο στην Ευρώπη LNG έφθασε τα 114,8 bcma το 2020 και εκάλυψε το 21.2% της συνολικής ζήτησης σημειώνοντας συνεχή αύξηση των ροών του προς την γηραιά ήπειρο τα τελευταία χρόνια. Με την ευρωπαϊκή παραγωγή, κυρίως από τα κοιτάσματα της Βόρειας Θάλασσας αλλά και από το πεδίο Croningen της Ολλανδίας να είναι φθίνουσα την τελευταία 5ετία, αφού το ευρωπαϊκό κονκλάβιο χάρι στην θρησκευτική προσήλωση του στους κλιματικούς στόχους αντιτίθεται στις έρευνες και την αύξηση της ίδιας παραγωγής, μέχρι το 2025/2026 θα έχουμε με μαθηματική ακρίβεια οδηγηθεί σε ένα κενό προμήθειας (supply gap) της τάξης του 100 bcma (βλέπε Γράφημα 1) που μόνο μέσα από αυξημένες εισαγωγές μπορεί να καλυφθεί.

Συνολικά, και βάσει των στοιχείων της BP το LNG καλύπτει σήμερα περίπου το 13% της παγκόσμιας προμήθειας φυσικού αερίου με ανοδικές τάσεις. Παρά το γεγονός ότι η τεχνολογία της παραγωγής υγροποιημένου φυσικού αερίου μέσα από την τεχνική του liquefaction είναι γνωστή και χρησιμοποιείται εδώ και 50 χρόνια με πρώτους παραγωγούς την Αλγερία και την Νιγηρία, εν τούτοις η διείσδυση σε διεθνές επίπεδο απέκτησε δυναμική μετά το 2010 όταν πολλές ευρωπαϊκές και Ασιατικές χώρες αποφάσισαν για λόγους ενεργειακής ασφαλείας να στραφούν στο LNG. Καθοριστικός παράγων απεδείχθη η σημαντική αύξηση της παραγωγής αερίου από σχιστολιθικά πετρώματα στις ΗΠΑ και τον Καναδά και το μεγάλο πλεόνασμα αερίου που άρχισε να παρατηρείται στην Β. Αμερική. Κάτι που επέτρεψε στις Αμερικανικές εταιρείες να προχωρήσουν σε σημαντικές επενδύσεις σε μονάδες υγροποιημένου φυσικού αερίου στις παραθαλάσσιες περιοχές του Τέξας και της Λουϊζιάνα, με αυτές να υπολογίζονται στα $ 100 δισεκ. κατά τα τελευταία 8 χρόνια

«Το Κατάρ και οι ΗΠΑ θα συναγωνιστούν για την πρωτιά στην παγκόσμια παραγωγή LNG την επόμενη δεκαετία», δήλωσε πρόσφατα ο Muqsit Ashraf, ανώτερος διευθύνων σύμβουλος διεθνών ενεργειακών πρακτικών στην Accenture. Χάρη σε έναν αυξανόμενο αριθμό έργων εξαγωγής LNG των ΗΠΑ που τίθενται σε λειτουργία, μέχρι το τέλος του 2022, η ονομαστική χωρητικότητα των ΗΠΑ θα αυξηθεί στα 11,4 δισεκατομμύρια κυβικά πόδια την ημέρα (Bcf/d) και η μέγιστη χωρητικότητα σε 13,9 Bcf/d σε 7 εγκαταστάσεις εξαγωγής LNG και 44 μονάδες υγροποίησης, δήλωσε η Υπηρεσία Ενεργειακών Πληροφοριών των ΗΠΑ (ΕΙΑ) τον Δεκέμβριο του περασμένου έτους. Σύμφωνα με το Oilprice.com, χάρη στις μονάδες υγροποίησης στο Sabine Pass, το Cove Point, το Corpus Christi, το Cameron, το Elba Island, το Freeport και το Calcasieu Pass, η εξαγωγική ικανότητα της Αμερικής θα ξεπεράσει το 2022 αυτή των δύο σημερινών μεγαλύτερων παγκόσμιων εξαγωγέων LNG, της Αυστραλίας (11,4 Bcf/ημέρα) και του Κατάρ (10,3 Bcf/d) (βλέπε Γράφημα 2).

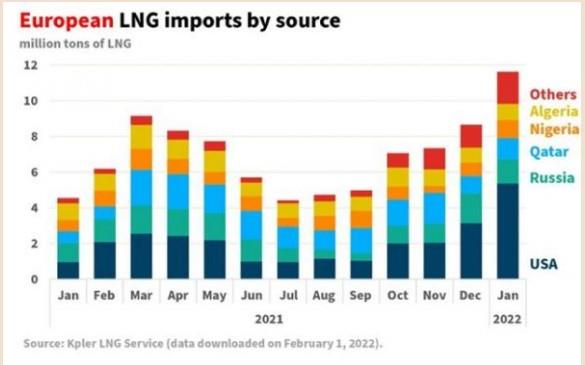

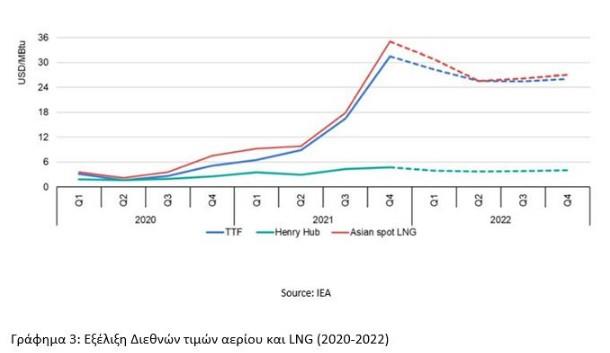

Παρά τις υψηλές τιμές προμήθειας LNG στην διεθνή αγορά, αποτέλεσμα της ισχυρής ζήτησης από Κίνα και Ασία γενικότερα, τις τελευταίες εβδομάδες η Ευρώπη τράβηξε το ενδιαφέρον των Αμερικανών παραγωγών με συνέπεια να προσφέρονται για πρώτη φορά εδώ και μήνες υψηλότερες τιμές από αυτές που ισχύουν στις Ασιατικές αγορές. Το διαφορικό τιμής (price differential) μεταξύ Ευρώπης και Ασίας αλλά και μια σειρά παραγγελιών, κυρίως από Γαλλία (όπου έχει τεθεί εκτός λειτουργίας το 30% των πυρηνικών της μονάδων), Ηνωμένο Βασίλειο και Ισπανία, λόγω της υψηλής εποχιακής ζήτησης, αποδείχθηκαν ικανοί παράγοντες για να επαναπροσδιορίσουν την εξαγωγική ρότα των Αμερικανών παραγωγών LNG (βλέπε Γράφημα 3).

Με την Αμερικανική αγορά LNG να έχει αναθερμανθεί πλήρως το τελευταίο τρίμηνο, ο νέος χρόνος σημείωσε ακόμα υψηλότερο επίπεδο εξαγωγών, αφού τις τελευταίες 4 εβδομάδες η συνολική παραγωγή έφθασε τα 7,15 εκατ. τόνους, αντιστοιχώντας σε 106 φορτία και αυξημένη κατά 16% σε σύγκριση με την ίδια περίοδο πέρυσι όπου φόρτωσαν 89 πλοία. Τώρα, χάρη στις επικρατούσες υψηλές τιμές αερίου στην Ευρώπη, οι Αμερικανοί προμηθευτές εξήγαγαν το 37% της παραγωγής τους σε ευρωπαϊκούς προορισμούς (βλέπε Γράφημα 2).

Η ελληνική αγορά LNG

Παρά το γεγονός ότι η

συμμετοχή του LNG στην ελληνική αγορά φυσικού αερίου εμφανίζεται

μειωμένη το 2021 σε σχέση με τις προηγούμενες δύο χρονιές (2,49 bcma το

2021, στα 3,27 bcma και 3,15 bcma για το 2020 και 2019 αντίστοιχα)

κυρίως λόγω των υψηλών τιμών που διαμορφώθηκαν από το καλοκαίρι και

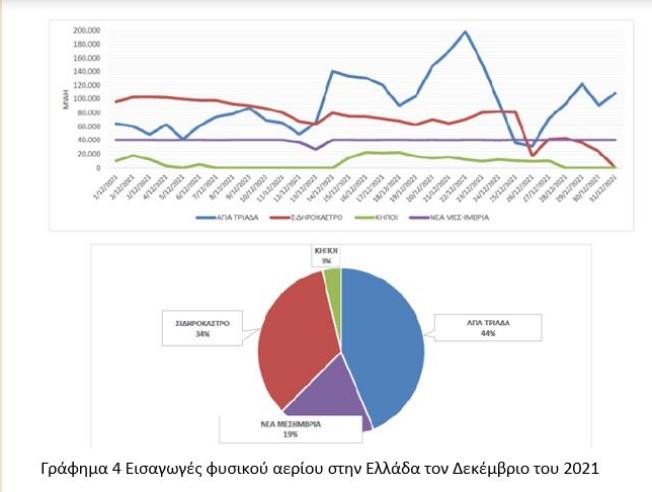

έπειτα, κατά τους τελευταίους δυο μήνες, είδαμε το μερίδιο του

υγροποιημένου αερίου να εκτοξεύεται σε ιδιαίτερα υψηλά επίπεδα αφού τον

Δεκέμβριο κάλυψε σχεδόν το 44% των εισαγωγών (βλέπε Γράφημα 4). Αλλά και

τον Νοέμβριο 2021 είχε εισφέρει σημαντικές ποσότητες στο εθνικό σύστημα

με καλύπτοντας το 34 % των συνολικών εισαγωγών φ. αερίου.

Όπως, εξάλλου, επισημαίνει το ΙΕΝΕ στο εβδομαδιαίο του Δελτίο Ενεργειακής Ανάλυσης (Νο.238), «σχετικά με τις εκφορτώσεις LNG που πραγματοποιήθηκαν στον τερματικό σταθμό της Ρεβυθούσας κατά την περσινή χρονιά, αυτές ανήλθαν περίπου στα 24.51 TWh από 35 δεξαμενόπλοια έναντι 33.40 TWh από 49 πλοία το 2020. Παρά την μείωση συγκριτικά με την προηγούμενη χρονιά, σχεδόν το 1/3 (31.8%) του εισαγόμενου φ. αερίου προήλθε από LNG. Οι μειώσεις προκύπτουν κατά κύριο λόγο από φορτία προερχόμενα από τις ΗΠΑ και το Κατάρ (-26.96% και -44.59% αντίστοιχα), ενώ σημαντική αύξηση της τάξης του 60.24%, σε σχέση με το 2020, είχαν οι εισαγωγές από την Αλγερία. Αύξηση 29.74% παρουσίασαν και οι εισαγωγές LNG από την Αίγυπτο. Οι ΗΠΑ παρέμειναν ο μεγαλύτερος εισαγωγέας LNG στην χώρα μας με 12.29 TWh ( 50.14%), με σημαντικές εισαγωγές ποσοτήτων μα καταγράφονται κυρίως κατά το Δ τρίμηνο του έτους και την Αλγερία να ακολουθεί στη δεύτερη θέση με 5.40 TWh (22.04%)”.

Βάσει των πλέον πρόσφατων στοιχείων του ΔΕΣΦΑ η εγχώρια αγορά αερίου αναπτύσσεται με ταχύτατους ρυθμούς αφού το 2021 η κατανάλωση έφθασε τα 6.9 bcma, αυξημένη κατά 10.87% σε σύγκριση με το 2020. Σύμφωνα με εκτιμήσεις του ΙΕΝΕ η κατανάλωση πρόκειται να αυξηθεί περαιτέρω τα επόμενα δυο με τρία χρόνια, φθάνοντας τα 10.0 bcma το 2025 η και ενωρίτερα, καθώς θα προχωρά με γρήγορους ρυθμούς ο εξηλεκτρισμός του ενεργειακού συστήματος με παράλληλη την επέκταση του δικτύου του ΔΕΔΑ σε όλη την Ελλάδα.

Στο ανωτέρω πλαίσιο ο ρόλος του LNG θεωρείται κομβικός ιδίως εάν λάβουμε υπ’ όψη μας ότι μέχρι το 2023 θα έχει υπερδιπλασιαστεί η αποθηκευτική ικανότητα της χώρας, με την προσθήκη δυο νέων πλωτών μονάδων FSRU (Floating Storage and Regasification Unit-LNG), αυτής της Αλεξανδρούπολης (170.000 κμ) και αυτής της Dioriga Gas της Motoroil στους Αγίους Θεόδωρους (210,000 κμ), με αποτέλεσμα να προστεθούν στην υπάρχουσα δυναμικότητα του τερματικού της Ρεβυθούσας (225.000 κμ). Αυτό πρακτικά σημαίνει ότι το εθνικό σύστημα διπλασιάζει σχεδόν την ικανότητα μεταφοράς αερίου αφού τα δυο FSRU θα μπορούν να εγχύσουν συνολικά στο σύστημα περί τα 8.0 bcm τον χρόνο. Ασφαλώς ένα σημαντικό μέρος από την νέα δυναμικότητα προορίζεται για την υπάρχουσα και την υπό ανάπτυξη περιφερειακή αγορά (Βουλγαρία, Σερβία, Β. Μακεδονία, Κόσοβο). Παρ’ όλ’ αυτά, η σχεδόν ταυτόχρονη ενεργοποίηση δυο μεγάλων μονάδων LNG το 2023 θα προσδώσει μια νέα δυναμική στην όλη αγορά με τα πρώτα σημάδια να είναι ήδη ορατά.

Συμπερασματικά, μέσω της σημαντικής διεύρυνσης του δικτύου LNG τέρμιναλ που αναπτύσσεται ( να σημειωθεί ότι είναι σε εκκρεμότητα μια ακόμα άδεια για την κατασκευή FSRU στον Βόλο με άμεσα ενδιαφερόμενη την ExxonMobil) η χώρα ενισχύει την ασφάλεια εφοδιασμού της σε φυσικό αέριο και εισέρχεται δυναμικά στον τομέα της διαμετακόμισης. Αφού ένα σημαντικό μέρος του αερίου που θα καταλήγει στα ελληνικά LNG τέρμιναλ θα μεταφορτώνεται προς άλλους προορισμούς στην Μεσόγειο αλλά και προωθώντας το, μέσω του συστήματος αγωγών, προς τις γειτονικές χώρες (λχ Βουλγαρία, Βόρειος Μακεδονία, Κόσοβο, Σερβία) οι οποίες προσπαθούν μετ´ επιτάσεως να διαφοροποιήσουν τις πηγές προμήθειας τους σε φ. αέριο. Τέλος, η αυξημένη δυναμικότητα LNG που πολύ σύντομα θα διαθέτει η χώρα θα την θωρακίσουν ενεργειακά αφού θα μειωθεί η μεγάλη εξάρτηση μας από το δίκτυο χερσαίων αγωγών που σήμερα όλοι ανεξαιρέτως διέρχονται μέσω της Τουρκίας.

*(Αναδημοσίευση από ot.gr)