Άρθρα-Αναλύσεις

To LNG, η Ασία και ο Ανταγωνισμός από την Ευρώπη στο 22ο World LNG Summit & Αwards

Ημ/νία δημοσίευσης: Παρασκευή, 2 Δεκεμβρίου 2022

Ξεπέρασε τα 146 ευρώ ανά μεγαβατώρα η τιμή των futures φυσικού αερίου για παραδόσεις Δεκεμβρίου, στον ολλανδικό κόμβο TTF, καταγράφοντας ποσοστιαία αύξηση 7,5% από το κλείσιμο της Τρίτης. Το νέο άλμα των τιμών του ορυκτού καυσίμου έρχεται να μας θυμίσει ότι είναι ο χειμώνας που θα καθορίσει την πορεία των πραγμάτων στο επόμενο τρίμηνο, καθώς οι ήπιες καιρικές συνθήκες αποτελούν παρελθόν σε πολλές χώρες της Γηραιάς ηπείρου με αποτέλεσμα τη ραγδαία αύξηση της ζήτησης για θέρμανση.

Η δυσμενής εξέλιξη, απολύτως φυσιολογική υπό το φως της κατάστασης που επικρατεί στις αγορές το τελευταίο έτος, αποτελεί καμπανάκι κινδύνου για τα μέλη της Ευρωπαϊκής Ένωσης που εξακολουθούν να αγνοούν το μείζον, ήτοι την ασφάλεια του εφοδιασμού, προς χάρη των πιο στενών εθνικών συμφερόντων τους.

Τη λύση στο αδιέξοδο έρχεται να δώσει η προσφυγή στις αυξημένες προμήθειες υγροποιημένου φυσικού αερίου (LNG), τομέα στον οποίο η Ελλάδα ξεχωρίζει, αφού βρίσκεται στη 12η θέση του καταλόγου των χωρών με τη μεγαλύτερη αύξηση εισαγωγών LNG για το δεκάμηνο Ιανουάριος-Οκτώβριος 2022, σε σύνολο 45 κρατών.Πρόκειται για στοιχεία έκθεσης που παρουσίασε χθες κατά την πρώτη ημέρα τουWorld LNG Summit&Awards, στην Αθήνα, ο ανεξάρτητος σύμβουλος σε θέματαLNG,Andy Flower. Πιο συγκεκριμένα, η Ελλάδα εισήγαγε φορτία υγροποημένου φυσικού αερίου αυξημένα κατά σχεδόν 1 εκατ. μετρικούς τόνους (mtpa) σε σύγκριση με το αντίστοιχο χρονικό διάστημα του 2021.

Την πρώτη θέση στον κατάλογο κατέχει η Γαλλία, με αύξηση 10 mtpa και ακολουθεί το Ηνωμένο Βασίλειο (6 mtpa) και η Ισπανία με επίσης την ίδια ποσότητα.Σύμφωνα με τα στοιχεία της έκθεσης, η Ελλάδα, έως το τέλος του 2023 θα διαθέτει έναν από τους μεγαλύτερους πλωτούς τερματικούς σταθμούς επαναεριοποίησης LNG (FSRU)στην Ευρωπαϊκή Ένωση!

Όσον αφορά στη δυναμικότητα των 14 τερματικών σταθμών αποθήκευσης υγροποιημένου φυσικού αερίου στην Ε.Ε., το FSRUΑλεξανδρούπολης κατατάσσεται τέταρτο, με 4 εκατ. τόνους, και αποθηκευτική δυνατότητα 153.500 κυβικών μέτρων.Στην κορυφή του σχετικού καταλόγου βρίσκονται οι ευρισκόμενοι στο στάδιο της κατασκευής τερματικοί σταθμοί επαναεριοποίησης και αποθήκευσης στην Γερμανία (5,5 εκατ. τόνους έκαστος) και ακολουθεί η μονάδα Elmuselστην Ισπανία, με δυναμικότητα επαναεριοποίησης 5,1 εκατ. τόνους.

Σημειώνουμε ότι η Γερμανία επιχειρεί δυναμική στροφή στο LNG από το οποίο απείχε «επιδεικτικά» όλα τα προηγούμενα χρόνια, λόγω της ασφάλειας που της χάριζαν οι εξαιρετικά ευνοϊκά συμβόλαια προμήθειας φυσικού αερίου μέσω αγωγών, από την Ρωσία. Στις 29 του μήνα που πέρασε, συνήψε, μάλιστα συμφωνία με το Κατάρ, που χαρακτηρίστηκε «ιστορική», για την προμήθεια LNG από το αραβικό εμιράτο. Όπως προβλέπει το συμβόλαιο που υπογράφηκε από τους Υπουργούς Οικονομικών των δύο χωρών, η μεταφορά υγροποιημένου φυσικού αερίου από το Κατάρ στην Γερμανία, θα ξεκινήσει το 2026 και θα συνεχιστεί για τα επόμενα 15 χρόνια!Συγκεκριμένα η αμερικανική ConocoPhilips και η QatarEnergy θα προμηθεύουν την Γερμανία με 2 εκατ. τόνους LNG ετησίως.

Η ανάγκη της Ευρώπης για υγροποιημένο φυσικό αέριο που θα αντικαταστήσει το ρωσικό αέριο από αγωγούς, θα συνεχίσει να διατηρεί σε πολύ υψηλά επίπεδα τις διεθνείς τιμές, τουλάχιστον έως ότου γίνει δυνατό να αυξηθεί ο εφοδιασμός έως το 2025-2026.

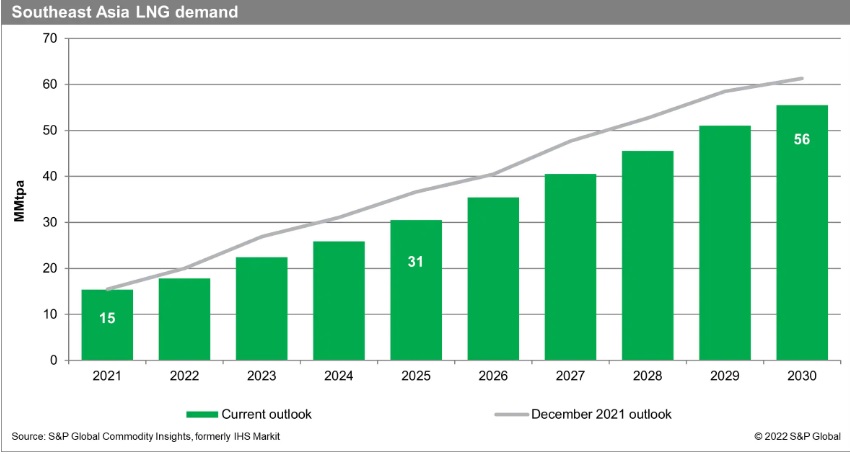

Αυτή η ανάγκη στρέφει τους Ευρωπαίους στο LNG σε σημείο ώστε να δημιουργούν συνθήκες «ασφυξίας» στους ασιάτες ανταγωνιστές τους και να ωθούν τις τιμές υψηλότερα, μεσοπρόθεσμα. Με αυτό τον τρόπο επιβραδύνεται η αύξηση της ζήτησης LNG στην Ασία. Η κάλυψη του κενού προσφοράς, βραχυπρόθεσμα, θα αποδειχτεί δύσκολη και η ζήτηση είναι πιθανό να διαμορφωθεί σε χαμηλότερα επίπεδα από τις αρχικές προβλέψεις. Σε κάθε περίπτωση, όμως, η αύξηση της ζήτησης φυσικού αερίου στη Νοτιοανατολική Ασία θα συνεχιστεί. Σύμφωνα με ορισμένους πρόσφατους υπολογισμούς, η ζήτηση LNG στην περιοχή θα εξακολουθήσει να αυξάνεται από 15 MMtpa σε 56 Mmtpa, έως το 2030.Ταυτόχρονα, η ζήτηση ηλεκτρικής ενέργειας στην περιοχή αυξήθηκε κατά 5,7% ετησίως, ήτοι,με υπερδιπλάσιο ρυθμό από τον παγκόσμιο μέσο όρο του 2,5%.

Είναι χαρακτηριστικό ότι κυρίως η ΝΑ Ασία εξακολουθεί να διαθέτει

μεγάλα κοιτάσματα φυσικού αερίου. Υπολογίζεται πως τα 10 κορυφαία μη

παραγωγικά έργα φυσικού αερίου στην περιοχή υποκρύπτουν περί τα 45 tcf

καθαρού ανακτήσιμου φυσικού αερίου. Με βάση το γεγονός ότι 1 tcf φυσικού

αερίου συγκρίνεται με 18 χρόνια εφοδιασμού με 1 MMtpa, LNG, που

θεωρείται ποσότητα αρκετή για να τροφοδοτήσει μια μονάδα συνδυασμένου

κύκλου παραγωγής ηλεκτρικής ενέργειας, με καύσιμο φυσικό αέριο (CCGT)

ισχύος 900 MW για την ίδια χρονική περίοδο, η ανάπτυξη αυτών των πόρων

αποτελεί κομβικό παράγοντα για την Ενεργειακή Μετάβαση της περιοχής.

Όπως εξήγησαν κατά τη 2η Συνεδρία του World LNG Summit & Awards, με θέμα “Key Considerations For Asian LNG Demand Growth”, οι εκπρόσωποι κορυφαίων εταιρειών φυσικού αερίου της Ιαπωνίας, της Ινδίας και του Πακιστάν, το μεγάλο πρόβλημα στην περιοχή είναι το πώς θα γίνει εφικτό να υπάρξουν, ενεργειακή ασφάλεια και προσιτές τιμές, παράλληλα με την εφαρμογή των πολιτικών που δεν θα υπονομεύσουν την πορεία προς την απανθρακοποίηση και θα οδηγήσουν, αναπόφευκτα, σε άνοδο των εκπομπών αερίων του θερμοκηπίου.

Ανέλυσαν ακόμη τις προκλήσεις που αντιμετωπίζουν στο σημερινό επιχειρηματικό περιβάλλον οι ασιάτες αγοραστές LΝG, καθώς και τα ολοένα και αυξανόμενα επίπεδα ενεργειακής φτώχειας στην περιοχή, και αναρωτήθηκαν το αν και κατά πόσο η στροφή προς τον άνθρακα, το πετρέλαιο και την πυρηνική ενέργεια, τί επίπτωση θα έχει στη συνολική καθαρή ζήτηση φυσικού αερίου.

Επεσήμαναν δε ως ύψιστης σημασίας τη διατήρηση της λειτουργικής ευελιξίας στις συμβάσεις που συνάπτουν, που θα αποβεί σε όφελος, τόσο των πωλητών, όσο και των αγοραστών του «θαυμάσιου καυσίμου», όπως το χαρακτήρισαν.

Για την Ασία, ο αντίκτυπος του ισχυρού ανταγωνισμού για εξασφάλιση φορτίων LNG που προέκυψε αιφνιδιαστικά από την Ε.Ε. θα επηρεάσει τον εφοδιασμό της περιοχής με υγροποιημένο φυσικό αέριο στο οποίο βασίζουν μεγάλα τμήματα της οικονομικής δραστηριότητάς τους. Τέλος, ανέλυσαν τις τάσεις για την τιμολόγηση του LNG, καθώς και το πώς μπορεί να βελτιωθεί η εμπορευσιμότητα και η ρευστότητα στην αγορά,, που θα συνέβαλε στην περαιτέρω βελτιστοποίηση της παγκόσμιας προσφοράς και ζήτησης του καυσίμου.

Σημειώνουμε πως συνολικά, οι χώρες της Ασίας και της Νότιας Αμερικής εισήγαγαν 32 εκατομμύρια τόνους LNG κατά το πρώτο εξάμηνο του 2021. Ωστόσο, αυτή η εντυπωσιακή αύξηση αντιστράφηκε από τον Σεπτέμβριο του ιδίου έτους και μεταστράφηκε σε ισχυρή πτώση, λόγω της ραγδαίας αύξηση των τιμών spot LNG.

( 022)